AIOpsのためのSplunk ITSI

業界をリードするAIOpsと監視のアプローチをご覧ください。

資本コストと運用コストは、組織の経費を分類する2つの方法です。どの組織でも、オフィスの賃貸料からITインフラのコスト、従業員の賃金まで、さまざまな費用が発生します。会計を簡素化するために、費用を異なるカテゴリに整理しますが、そのうち最もよく用いられるカテゴリが資本コストと運用コストの2つです。

大まかに言えば、資本コストは、現在の会計年度を超えて企業の価値を高めるための購入によって発生します。資本コストはほとんどの場合、売上原価か、土地、建物、機械、車両など、組織の事業運営や長期的な財務健全性にとって重要な有形資産にかかる費用です。こうした有形資産の今のビジネス価値を改善、強化するための費用(たとえば、工場の拡張など)も資本コストと見なしてよいでしょう。

運用コストは、日々の業務を支えるために発生する経常費用であり、無形資産であることがほとんどです。こうした資金は通常、会計期間の終了時、または購入された年内に使い切られ、税金から控除される消耗品や契約に費やされます。その他の一般的な運用コストには、オフィスの賃貸料、保険、給与などがあります。

資本コストと運用コストのどちらとして処理する場合であっても、調達にあたっては、入札の実施、プロバイダーとの契約、法的な見直し、購入品の支払いと受領の調整など、同じようなプロセスを踏むことが多いでしょう。しかし、会計処理における資本コストと運用コストの扱いは大きく異なります。運用コストは、発生した年に税金から全額控除できます。一方、資本コストは減価償却されるため、予想される耐用年数にわたって控除しなければなりません。たとえば、10,000ドルで購入した資産は、予想耐用年数が5年の場合、1年に2,000ドルずつ減価償却することになります。

このブログ記事では、資本コストと運用コストそれぞれに該当する品目や計算方法、そして自社に最適な資本コストと運用コストの戦略の策定方法について説明します。

資本コストと運用コストはIT投資と予算に大きな影響を与えるため、両方の会計モデルを理解することが重要です。IT部門と財務部門は、オンプレミスのコストとクラウドのコストを仕分ける最適な方法と、予算を最大限に活かせるようITコストを資本コストへの計上から運用コストへの計上にシフトすべきタイミングを判断する必要があります。

不動産や原材料といった、資本コストに該当する品目の購入では、多額の費用を前払いする必要がありますが、耐用年数にわたって減価償却されるため、会計上の予測可能性をある程度確保できます。資本コストモデルのプロジェクトの場合、すべてを自社の裁量で決められるというメリットもあります。たとえば、自社のデータセンターに投資した場合、その実装方法と使用方法を完全にコントロールでき、市場の需要の変化に合わせてインフラを変更する際の障害もありません。

しかし、資本コストモデルによるテクノロジーの購入には難しさもあります。多額の先行投資を行うには、今後数年間の組織のニーズを予測する必要があります。たとえば、物理サーバーの購入は典型的な難題です。変化の激しいビジネスワークフローに対応するために、どれくらいのストレージ容量が最適なのか、いったいどのようにしたら判断できるでしょうか。少なく見積もると、ストレージを再び増やすためにより多くの資金を支出しなければならなくなります。多く見積もると、使用していないサーバーに資金を使い過ぎてしまうことになります。また、テクノロジーのライフサイクルはペースが速く、進化し続けるものであるため、ハードウェアを購入してからわずか数カ月または数年で陳腐化し、交換するためにまた多額の資金を支出しなければならなくなることもあります。

一方、運用コストモデルによる購入は、初期費用が比較的少なくて済み、使用した分に対してのみ支払うため、長期的にコストを削減できます。たとえば、クラウドデータストレージを利用すると、ストレージを月単位で購入し、必要に応じてスケールアップまたはスケールダウンできるため、将来的にどれだけの容量が必要になるかを推測して見積もる必要がありません。また、運用コスト扱いで購入するものは、たいてい従量課金制モデルで支払うことになるため、より多くの現金を手元に保持し、経常費用の見通しを立てやすい仕組みを構築して、純利益との整合性を保つことができます。

資本コストの項目と運用コストの項目は、それぞれ異なる予算に計上され、承認プロセスも異なります。資本コストとして計上される設備投資の多くは規模が大きいため、購入するには、通常、複数のプロセスを経て経営陣の承認を得る必要があります。これは、多くの組織において時間のかかるプロセスであり、結果的に調達が大幅に遅れる場合があります。対照的に、運用コストとして計上されるものは、経常費用の予算に組み込まれている限り調達できます。

ハードウェアやソフトウェアを所有する従来のモデルの場合、ITインフラストラクチャの費用の大部分(サーバー、ネットワークハードウェア、データセンター施設など)は、1年以上にわたって組織で運用する予定の高額な購入であるため、資本コストに分類されます。しかし、「as-a-Service」モデルへの移行が進むにつれ、多くのITコストを運用コストにシフトする方がより合理的になっています。そうすることで、コストを長期間にわたって分散させ、予算編成の予測可能性を高めることができます。資本コストモデルと運用コストモデルの影響を理解することで、2つのモデルを戦略的に採用し、IT予算を最大限に活用することが可能になります。

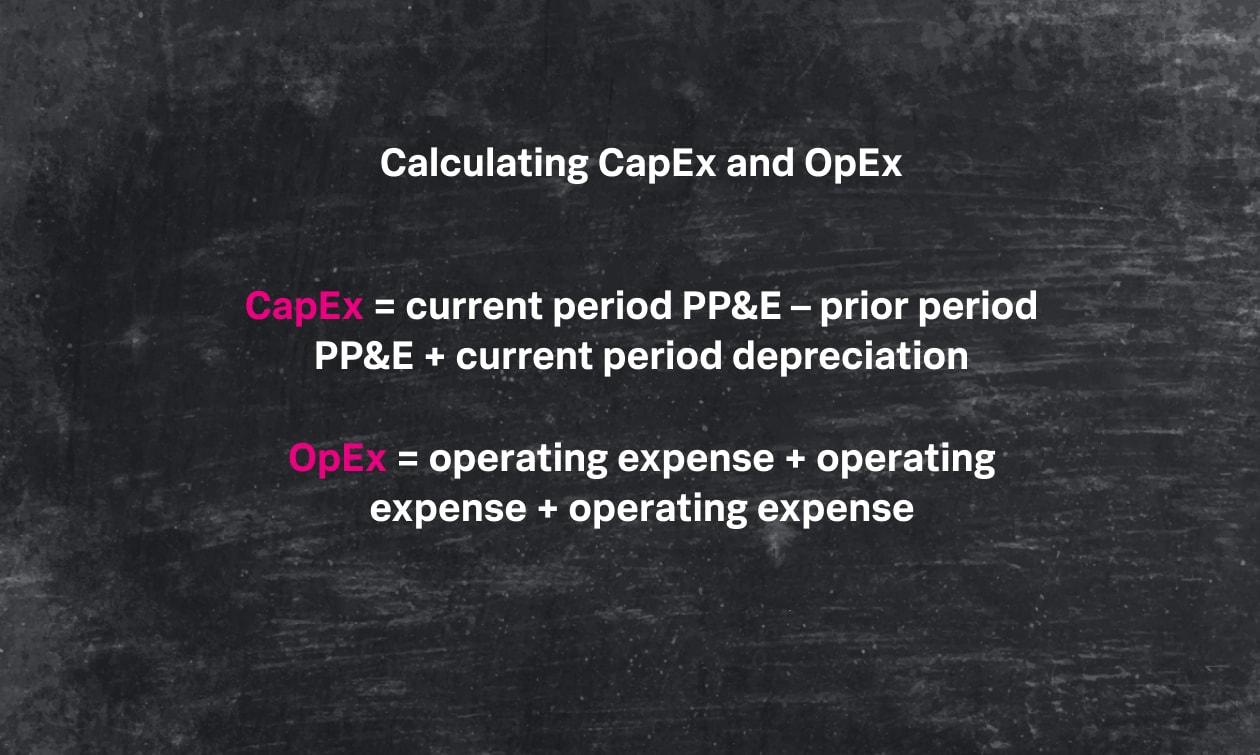

資本コストは、自社の損益計算書と貸借対照表を使用して計算できます。まず、損益計算書で減価償却費と償却費を確認し、貸借対照表で当期と前期の有形固定資産を確認します。次に、以下の式を使用して資本コストを割り出します。

資本コスト=当期の有形固定資産-前期の有形固定資産+当期の減価償却費

この計算式は、当期の有形固定資産の額は、前期の有形固定資産額に新たな資本コストを加えたものから減価償却費を差し引いたものに等しいことを示しています。

運用コストの計算は、はるかに簡単です。一定期間に生じたすべての運用コストを合計するだけです。運用コストの式は、たとえば次のようになります。

運用コスト=賃料+保険料+消耗品費+ライセンス料+弁護士費用+マーケティングと広告費+給与と賃金+修理と設備のメンテナンス費+税金+交通費+光熱費+車両費用

資本コストは、自社の損益計算書と貸借対照表を使用して計算できます。運用コストを計算するには、一定期間に生じたすべての運用コストを合計します。

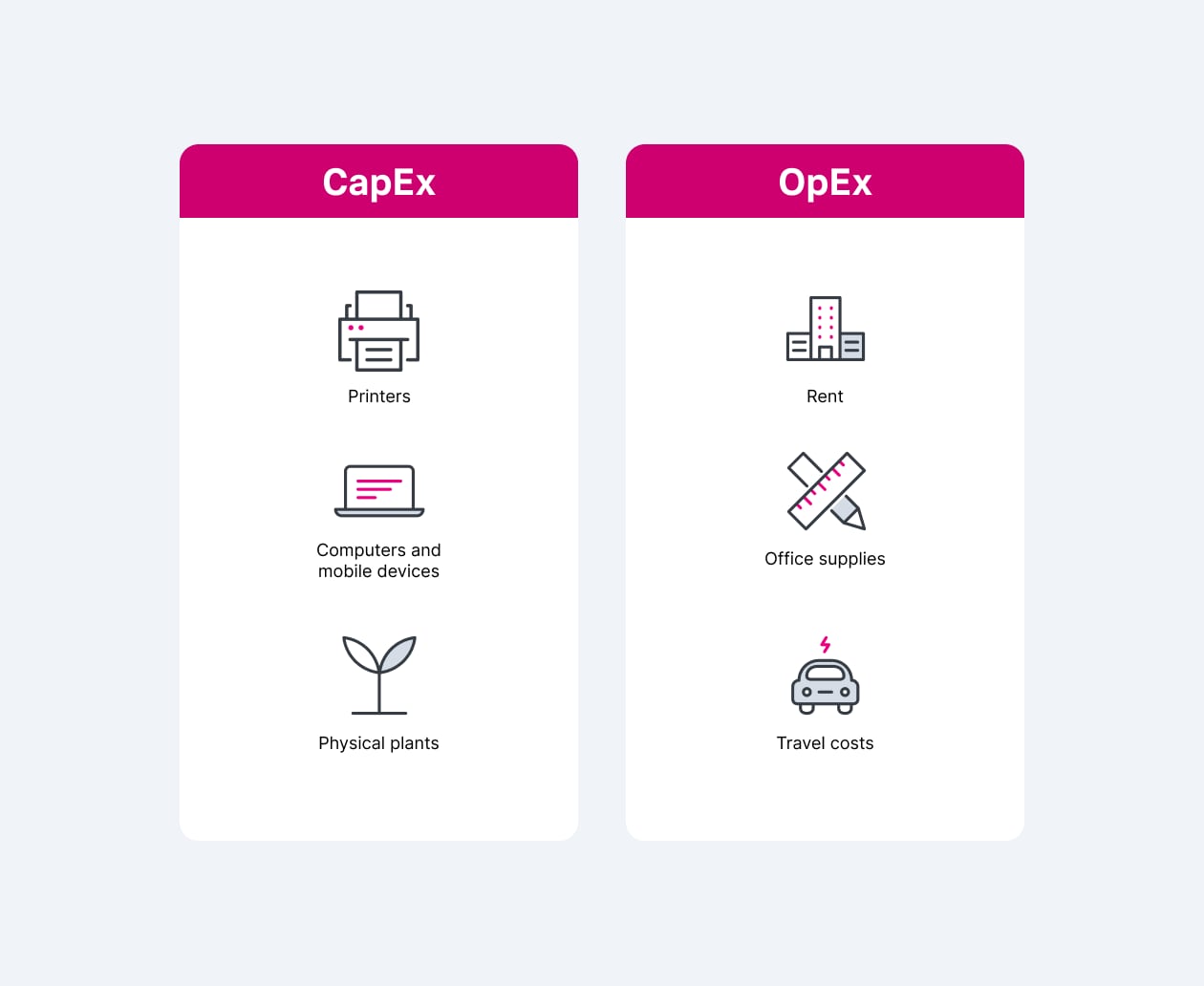

資本コストには、土地、建物、設備、その他の商品やサービスの購入、維持、改善などの固定資産が含まれます。一般に、1回限りの購入で、購入した年以降も組織に利益をもたらすことを意図している品目は、資本コストと見なすことができます。こうした品目は、購入の翌年以降は既存の資産と見なされます。

IT分野における資本コストには、一般に次のようなものがあります。

会計の観点から見ると、資本コストの支出にはメリットとデメリットの両方があります。資本コストに分類される資産は通常、多額の先行投資を必要とする種類の支出となるため、IT予算をすぐに使い果たして、他の業務領域のキャッシュフローを減少させる可能性があります。ただし、資産の耐用年数は必ず1年を超えるため、減価償却によって費用計上できます。減価償却は通常、購入日から5年〜10年にわたって行われます。土地の場合であれば、減価償却期間が20年以上にわたることもあります。この期間は、組織の課税対象となる収益額が減少するため、支払うべき税金の額も減少します。つまり、減価償却費が大きければ大きいほど、課税年度の課税額は少なくなります。

運用コストとは、組織の日々の事業活動を支える継続的なコストです。運用コストに分類されるものの特徴は、通常、購入年内に使い切られることです。

従来、企業の財務諸表には、次のような項目が運用コストとして含まれていました。

資本コストは、組織に長期にわたって利益をもたらす固定資産の費用です。運用コストは、日々の事業活動を支える継続的な費用です。

しかし、クラウドコンピューティングや自動化の普及、「as-a-Service」の提供によって、多くのIT製品やサービスのコストモデルが変わり、資本コストではなく運用コストとして扱うことがより簡単になりました。たとえば、次のようなものです。

会計面では、従量課金制サービスの購入は運用コストに分類され、組織の損益計算書に記録されます。このような品目は、資本コストに分類される品目のように減価償却されるのではなく、次のように収入から差し引かれます。

ITの費用を資本コストから運用コストに移行すると、予算編成の柔軟性と予測可能性が大幅に高まります。また、購入した品目の全費用を、購入した年に税金から差し引くこともできます。これにより、一般にビジネスの利益率が向上します。ただし、とかくクラウドに移行すればコストを削減できると言われがちですが、実際にはコストの抑制に役立つと言う方が正確です。たとえば、データセンターをアウトソーシングする方が、自社で運用するよりも、最終的に支出が多くなる可能性がありますが、大きな金額を前払いする代わりに、1回の支払い金額を長期的に小さく抑えながらデータセンターを利用できます。

減価償却は、資本コストに該当する品目の費用を耐用年数にわたって配分するために使用される会計方法です。資本コストモデルによる購入は、長期的なニーズを満たす価値の高い品目を対象とし、長期的には元が取れると想定されるため、投資と見なすことができます。こうした品目は何年も使用されるため、一度に税金から控除するのではなく、耐用年数にわたって減価償却する必要があります。減価償却率は資産によって異なり、資産の種類と用途に基づいて決定されます。たとえば、建物は数十年にわたって使用できるため、耐用年数が数年しかないサーバーなどの機器よりもゆっくりと減価償却されます。

資本コストは、組織に次のようないくつかのメリットをもたらします。

一方で、資本コストは、次のようないくつかのリスクも伴います。

運用コストは、組織に次のような多くのメリットをもたらします。

運用コストは、次のようないくつかの課題も伴います。

組織内で資本コスト戦略と運用コスト戦略を採用する最善の方法を決定するには、まず次の質問について検討します。

最終的に多くの企業が、オンプレミスのデータセンターとさまざまなクラウドテクノロジーを組み合わせるハイブリッドITアプローチを選択します。このアプローチにより、一部の機器を設備投資として購入して資本コストに計上しながら、状況に応じて運用コストモデルで戦略的にサービスを契約する柔軟性がもたらされます。

今後の組織では、IT関連の支出に対して運用コストアプローチを採用するケースがますます増えるでしょう。現代のビジネスがクラウドソリューションへの依存度をますます高めている中、運用コストモデルのリソースがもたらす柔軟性と俊敏性は、IT分野において非常に重要です。また、運用コストアプローチは、企業が長い間抱えてきた、自社所有のインフラへの投資に伴う多くの問題を解決します。IT資産を保有する従来のモデルはなくならないかもしれませんが、今のやり方はいずれ一変し、運用コストモデルに基づく調達が一般的になる一方で、資本コストモデルによる購入はより戦略的に行われるようになる可能性が高いでしょう。

多くのIT製品やサービスを、資本コストと運用コストのいずれかを選んで調達できるようになったことで、企業の選択肢はかつてないほど多くなっています。どちらのアプローチにも組織にとってのメリットがありますが、最良の結果を生み出すには、トレードオフを理解し、ビジネスのさまざまな領域にどちらのモデルを適用すべきかを判断できるようにすることが重要です。

このブログはこちらの英語ブログの翻訳です。

この記事について誤りがある場合やご提案がございましたら、splunkblogs@cisco.comまでメールでお知らせください。

この記事は必ずしもSplunkの姿勢、戦略、見解を代弁するものではなく、いただいたご連絡に必ず返信をさせていただくものではございません。

© 2005 - 2026 Splunk LLC 無断複写・転載を禁じます。

© 2005 - 2026 Splunk LLC 無断複写・転載を禁じます。