CapEx und OpEx: Strategische IT-Budgetierung verstehen

Kernerkenntnisse

- Definitionen und Unterschiede: Investitionsausgaben oder -kosten (Capital Expenditure, kurz CapEx) sind höherwertige langfristige Investitionen in Sachanlagen wie Immobilien oder Maschinen, die im Laufe der Zeit abgeschrieben werden. Betriebskosten (Operational Expenditure, kurz OpEx) sind laufende, wiederkehrende Kosten wie Miete oder Energiekosten, die in dem Jahr, in dem sie angefallen sind, in vollem Umfang abzugsfähig sind.

- Bedeutung für IT-Aufwendungen: Unternehmen, die eine IT-Investition planen, müssen sich strategisch zwischen einem Investitions- und einem Betriebskostenmodell entscheiden. Dies gilt insbesondere, da immer mehr IT-Dienstleistungen auf Cloud- und Abonnementbasis angeboten werden. In diesem Fall eignet sich aus Gründen der Flexibilität und Kostensicherheit ein Betriebskostenmodell. Investitionskostenmodelle bieten hingegen volle Kontrolle über Sachanlagen.

- Zukunftstrends: In der IT-Branche geht der Trend zu Betriebskostenmodellen, da diese agiler sind und die Kosten auf die tatsächliche Nutzung abgestimmt werden können. Viele Unternehmen setzen zur Optimierung ihres IT-Budgets auf hybride Strategien, die Investitions- und Betriebskosten miteinander kombinieren.

Investitionsausgaben (Capital Expenditure, CapEx) und Betriebskosten (Operational Expenditure, OpEx) sind zwei unterschiedliche Möglichkeiten, Geschäftsausgaben zu verbuchen. Jedes Unternehmen hat zahlreiche Aufwendungen, von der Büromiete über die IT-Infrastrukturkosten bis zu den Mitarbeitergehältern. Zur Vereinfachung der Buchhaltung werden diese Aufwendungen in Kategorien eingeteilt, darunter Investitionsausgaben und Betriebskosten.

Investitionsausgaben sind ganz allgemein Einkäufe, mit denen der Unternehmenswert über das laufende Geschäftsjahr hinaus gesteigert wird. Meist handelt es sich dabei um Herstellkosten oder um Sachanlagen, die für das operative Geschäft und das langfristige finanzielle Wohl des Unternehmens unentbehrlich sind. Beispiele für solche Sachanlagen sind Grundstücke, Immobilien, Maschinen und Fahrzeuge. Auch jede Ausgabe, die getätigt wird, um den aktuellen Geschäftswert dieser Sachanlagen zu steigern – etwa die bauliche Erweiterung einer Fabrik –, gilt als Investitionsausgabe.

Betriebskosten sind wiederkehrende Aufwendungen, oft immaterielle Vermögensgegenstände, die nötig sind, um den täglichen Geschäftsbetrieb aufrechtzuerhalten. Sie fallen in der Regel für Verbrauchsmaterialien oder vertragliche Dienstleistungen an, die am Ende der Abrechnungsperiode oder innerhalb des Jahres, in dem sie gekauft wurden, steuerlich abzugsfähig sind. Weitere gängige Beispiele für Betriebskosten sind Miet-, Versicherungs- und Personalkosten.

Der Beschaffungsprozess ist in beiden Fällen oft ähnlich. Typische Prozessschritte sind Angebotsausschreibung, Vertragsabschluss mit einem Anbieter, rechtliche Prüfung, Zahlungsabwicklung und Annahme der Ware oder Dienstleistung. Buchhalterisch bestehen jedoch erhebliche Unterschiede. Betriebskosten können im Anschaffungsjahr in voller Höhe von der Steuer abgezogen werden. Investitionsausgaben dagegen werden abgeschrieben, d. h., ihr Wert wird über den gesamten Nutzungszeitraum hinweg nach und nach gemindert. Beispielsweise könntet ihr eine Maschine, die 10.000 EUR gekostet hat, über 5 Jahre abschreiben. Ihr Wert vermindert sich dann jährlich um 2.000 EUR.

In diesem Blogartikel sehen wir uns an, was unter Investitions- und Betriebskosten fällt, wie sie berechnet werden und wie ihr eine passende CapEx- oder OpEx-Strategie für euer Unternehmen erstellt.

Was sind Investitions- und Betriebskosten?

Investitionskosten (CapEx) und Betriebskosten (OpEx) sind wichtige buchhalterische Begriffe mit erheblichen Auswirkungen auf eure IT-Ausgaben und -Budgets. Die IT- und die Finanzabteilung eures Unternehmens müssen sich einigen, wie On-Premises- und Cloud-Aufwendungen verbucht werden sollen und an welchem Punkt es budgettechnisch sinnvoll ist, IT-Ausgaben von einem CapEx- auf ein OpEx-Modell umzustellen.

Investitionsausgaben, etwa für eine Immobilie oder Rohmaterialien, erfordern einen hohen Anfangsaufwand. Da sie jedoch über einen längeren Nutzungszeitraum abgeschrieben werden, sind sie buchhaltungstechnisch vorhersehbar. Außerdem bieten sie euch maximale Entscheidungsfreiheit. Wenn ihr z. B. in ein eigenes Rechenzentrum investiert, habt ihr die Details der Implementierung und Nutzung selbst in der Hand. Müsst ihr die Infrastruktur aufgrund veränderter Marktbedingungen später umbauen, steht dem nichts im Wege.

Allerdings gibt es bei Investitionsausgaben auch einige Fallstricke. Wenn ihr eine große Investition tätigt, müsst ihr die Anforderungen eures Unternehmen auf Jahre hinaus vorausschätzen können. Ein klassisches Dilemma ist der Kauf physischer Server: Woher weiß man vorab, wie viel Speicherplatz man für hochdynamische Geschäftsprozesse idealerweise braucht? Zu konservativ geschätzt geht der Speicherplatz womöglich früher als gedacht zur Neige, und ihr müsst erneut tief in die Tasche greifen. Zu großzügig ausgelegt habt ihr teure, überdimensionierte Server herumstehen, die ihr gar nicht voll nutzt. Dazu kommt der rasante technische Fortschritt: gut möglich, dass neu angeschaffte Hardware schon nach wenigen Jahren oder gar Monaten zum Alteisen gehört. Für den Ersatz fallen dann erneut hohe Kosten an.

Anders sieht es bei Betriebskosten aus. Hier geht es um kleinere Auslagen, die langfristig Kostenersparnisse ermöglichen, denn ihr zahlt nur für das, was ihr wirklich verbraucht. Nehmen wir als Beispiel Cloud-Datenspeicher: Ihr zahlt eine monatliche Gebühr und könnt jederzeit nach oben oder unten skalieren. Rätselraterei, wie viel Speicherplatz ihr wohl in drei Jahren benötigen werdet, ist unnötig. Und da die Betriebskosten fortlaufend anfallen, lassen sie sich gut auf die Nettoerträge abstimmen. Dies ermöglicht eine transparente Kostenstruktur und einen stabilen Cashflow.

Auch die Buchungsmethoden und Freigabeprozesse sind bei Investitionsausgaben und Betriebskosten höchst unterschiedlich. Investitionsausgaben betreffen größere Summen und müssen daher in der Regel erst mehrere Genehmigungsebenen durchlaufen. Dies kann einige Zeit dauern und die Anschaffung erheblich verzögern. Demgegenüber sind Betriebskosten vergleichsweise überschaubar und können schneller getätigt werden.

Im klassischen Hardware- und Software-Eigentümermodell werden Aufwendungen für IT-Infrastruktur (Server, Netzwerk-Hardware, Rechenräume usw.) größtenteils als Investitionsausgaben verbucht, da es sich um größere Anschaffungen auf Jahre hinaus handelt. Doch mit der zunehmenden Beliebtheit von As-as-Service-Modellen bietet es sich an, viele IT-Posten als Betriebskosten zu verbuchen. Kosten verteilen sich dann gleichmäßiger im Zeitverlauf, und die Budgetierung wird kalkulierbarer. Wenn ihr die Vor- und Nachteile dieser Modelle gut kennt, könnt ihr sie strategisch einsetzen, um euer IT-Budget optimal zu planen.

Wie werden Investitions- und Betriebskosten berechnet?

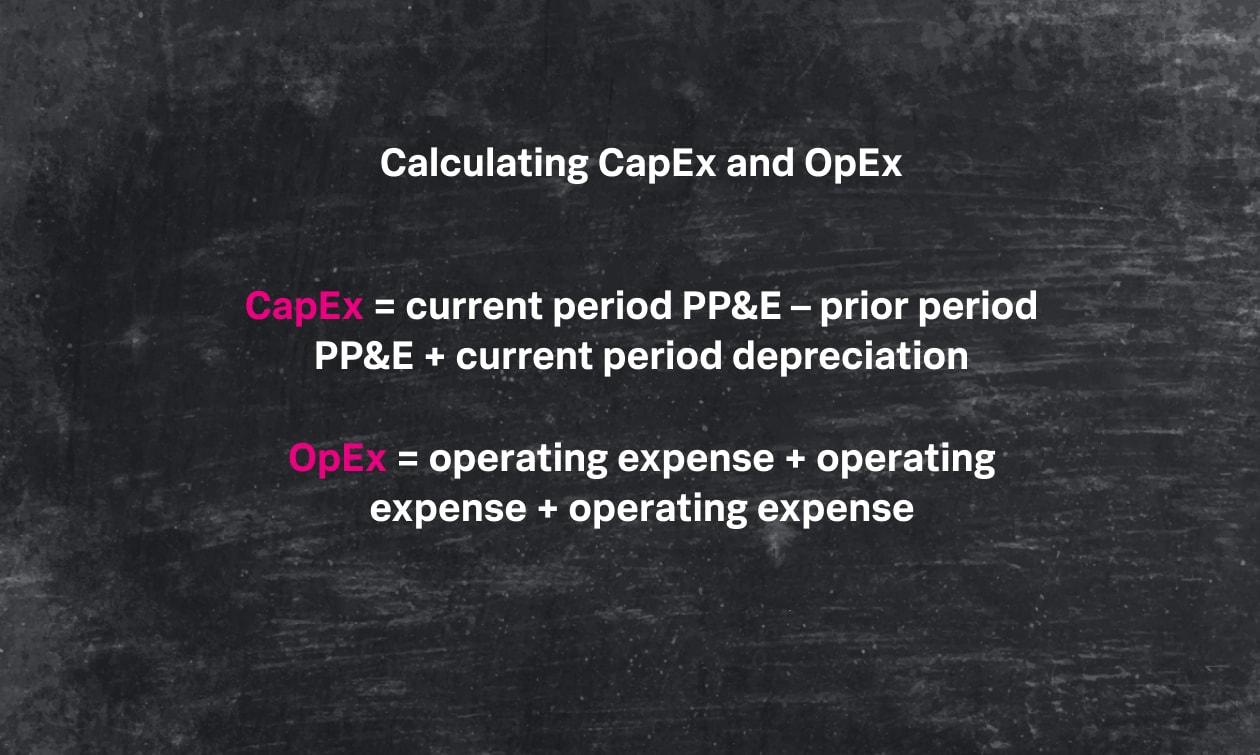

Investitionsausgaben könnt ihr anhand der Gewinn- und Verlustrechnung (GuV) und der Bilanz eures Unternehmens berechnen. Sucht dazu in der GuV nach Abschreibungen. In der Bilanz findet ihr die entsprechenden Posten unter den Sachanlagen der laufenden und der vorhergehenden Periode. Nun könnt ihr die Investitionsausgaben mit folgender Formel ausrechnen:

Investitionsausgaben = Sachanlagen der laufenden Periode – Sachanlagen der vorhergehenden Periode + Abschreibungen der laufenden Periode

Anders ausgedrückt: Die Sachanlagen der laufenden Periode sind gleich den Sachanlagen der vorhergehenden Periode zuzüglich der neuen Investitionsausgaben und abzüglich der Ausschreibungen.

Die Berechnung der Betriebskosten ist viel einfacher. Dazu müsst ihr lediglich die entsprechenden Ausgabenposten über den betreffenden Zeitraum aufaddieren. Die Formel könnte dann beispielsweise so aussehen:

Betriebskosten = Miete + Versicherung + Verbrauchsmaterialien + Lizenzgebühren + Rechtskosten + Marketing und Werbung + Personalkosten + Reparatur und Wartung + Steuern + Reisekosten + Energiekosten + Fahrzeugkosten

Investitionsausgaben könnt ihr anhand der Gewinn- und Verlustrechnung (GuV) und der Bilanz eures Unternehmens berechnen. Zur Berechnung der Betriebskosten müsst ihr lediglich die entsprechenden Ausgabenposten über den betreffenden Zeitraum aufaddieren.

Was fällt unter die Investitionsausgaben?

Investitionsausgaben umfassen Sachanlagen, z. B. den Kauf, den Unterhalt und die Wertsteigerung von Grundstücken, Immobilien und anderen Waren und Dienstleistungen. Allgemein gesprochen kann ein Aufwandsposten als Investitionsausgabe gelten, wenn es sich um eine einmalige Anschaffung handelt, die dem Unternehmen über das Anschaffungsjahr hinaus Nutzen bringt. Es wird dann als bestehender Vermögenswert betrachtet.

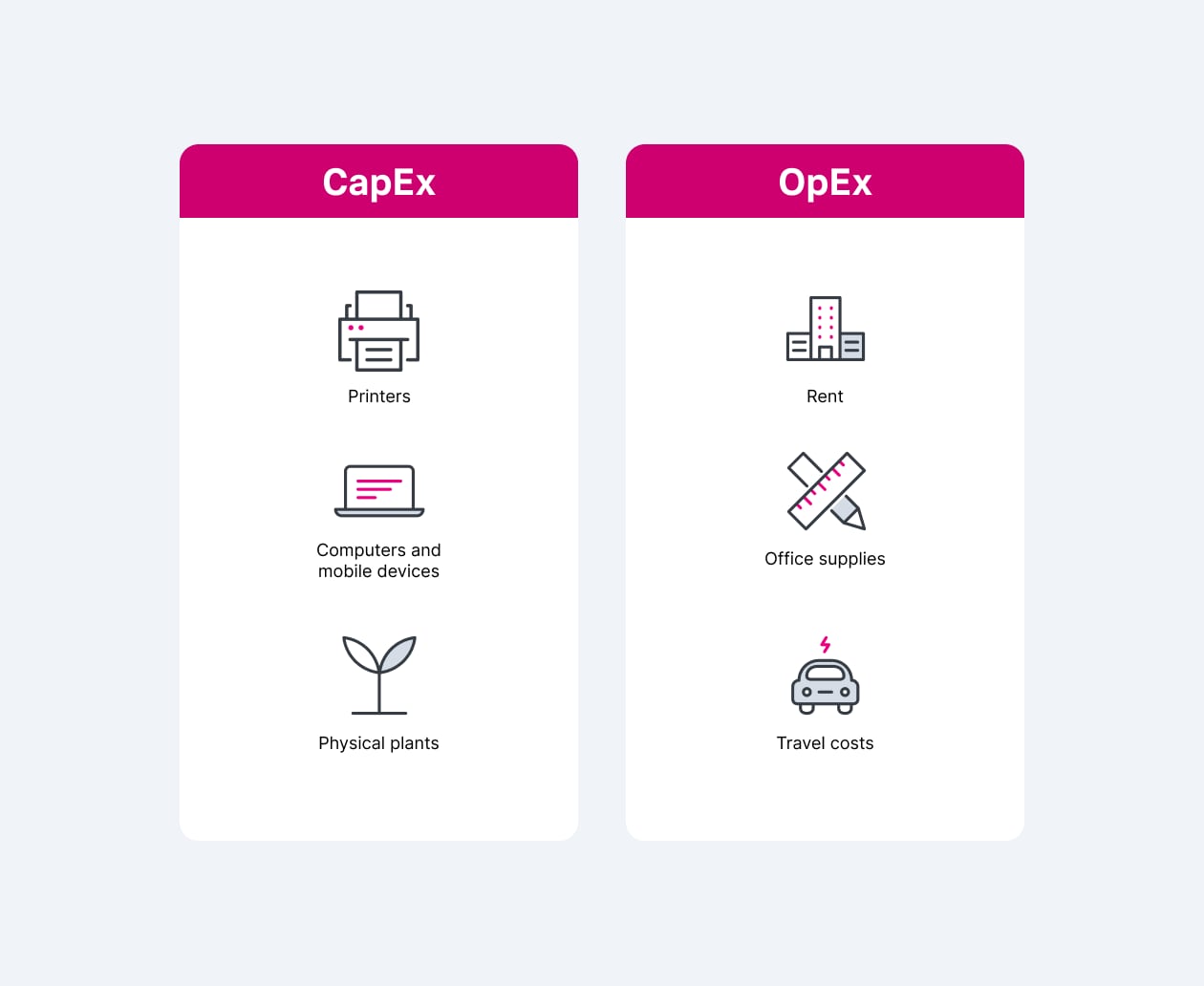

Hier einige gängige Beispiele für Investitionsausgaben im IT-Bereich:

- Server

- Netzwerk-Switches

- Router

- Firewalls

- Physische Standorte

- Rechenzentren

- Grundstücke für Rechenzentren

- Universelle Stromversorgungssysteme

- Klimaanlagen

- Generatoren

- Computer und Mobilgeräte

- Drucker

- Softwarelizenzen

In buchhalterischer Hinsicht haben Investitionsausgaben sowohl Vor- als auch Nachteile. In der Regel sind hohe Anfangsinvestitionen erforderlich, was das IT-Budget auf einen Schlag stark belasten und den Cashflow für andere Geschäftsbereiche beeinträchtigen kann. Doch da das angeschaffte Gut über einen längeren Zeitraum genutzt wird, können die Investitionsausgaben abgeschrieben werden, meist über 5 bis 10 Jahre ab dem Kaufzeitpunkt. Bei Grundstücken sind sogar Abschreibungszeiträume von 20 Jahren und mehr üblich. Die jährlichen Abschreibungen werden von den Erträgen abgezogen und mindern damit die Steuerlast des Unternehmens. Kurzum, je höher die gesamten Abschreibungen in einem Steuerjahr sind, desto weniger muss das Unternehmen ans Finanzamt zahlen.

Was fällt unter die Betriebskosten?

Betriebskosten sind laufende Kosten, um den täglichen Geschäftsbetrieb eines Unternehmens am Laufen zu halten. Sie fallen für Waren und Leistungen an, die normalerweise noch im Anschaffungsjahr verbraucht werden.

In einem typischen Jahresbericht tauchen beispielsweise folgende Betriebskosten auf:

- Miete

- Grundsteuer

- Versicherung

- Energie- und Telekommunikationskosten

- Reparatur- und Wartungskosten

- Löhne und Gehälter

- Büromaterialien

- Marketing- und Werbekosten

- Reisekosten

- Vertragskosten, z. B. für Website-Hosting, Webdomain-Registrierungen, jährliche Wartungs- und Serviceverträge

Bei Investitionsausgaben geht es um feste Sachanlagen, die dem Unternehmen langfristig nützen. Betriebskosten sind laufende Kosten im Alltagsgeschäft.

Doch Cloud-Computing, Automatisierung und As-a-Service-Angebote haben das Kostenmodell für viele IT-Produkte und -Dienstleistungen verändert, sodass sie heute eher als Betriebskosten denn als Investitionsausgaben eingestuft werden. Das betrifft z. B. Folgendes:

- Datenspeicher

- Software-as-a-Service (SaaS)

- Platform-as-a-Service (PaaS)

- Infrastructure-as-a-Service (IaaS)

- verwaltete IT-Dienste

- verwaltete Security-Dienste

Aus buchhalterischer Sicht werden Betriebskosten für den laufenden Verbrauch in der Gewinn- und Verlustrechnung erfasst. Im Unterschied zu Investitionsausgaben werden sie nicht abgeschrieben, sondern folgendermaßen von den Erträgen abgezogen:

- Kosten werden im Betriebskostenbudget verbucht.

- Wenn ein Einkauf getätigt wird, fließen die damit verbundenen Betriebskosten in die Gewinn- und Verlustrechnung ein.

- Monatliche Aufwendungen werden nachverfolgt und sind sofort erfolgswirksam.

Werden IT-Aufwendungen als Betriebskosten statt als Investitionsausgaben verbucht, ermöglicht dies eine flexiblere, leichter prognostizierbare Budgetplanung. Ihr könnt diese Kosten dann im Anschaffungsjahr in voller Höhe steuerlich geltend machen, was sich positiv auf die Gewinnmarge auswirkt. Aber Vorsicht: Der Umstieg auf die Cloud wird zwar oft als Kostenersparnis angepriesen, korrekter wäre es jedoch, von einer besseren Kostenkontrolle zu sprechen. Es kann nämlich durchaus sein, dass euch das Daten-Outsourcing unterm Strich teurer zu stehen kommt als der Betrieb eines eigenen Rechenzentrums. Nur spart ihr euch eben große Anfangsinvestitionen und zahlt dafür regelmäßig kleinere Summen.

Sind Abschreibungen Investitionsausgaben oder Betriebskosten?

Eine Abschreibung ist im Rechnungswesen eine Methode, mit der die Anschaffungskosten von Investitionsgütern auf die gesamte Nutzungsdauer verteilt werden. Eine Anschaffung gilt als Investition, wenn es sich um eine hochwertige Sachanlage handelt, die einem langfristigen Zweck dient. Das Unternehmen geht also davon aus, dass sich die Anschaffung im Laufe der Zeit amortisiert. Da die Sachanlage jahrelang genutzt wird, müssen die Anschaffungskosten über die Nutzungsdauer abgeschrieben werden – sie sind also nicht sofort in ganzer Höhe steuerlich abzugsfähig. Der Abschreibungssatz hängt von der Art und Nutzung des Guts ab. Beispielsweise wird eine auf jahrzehntelange Nutzung ausgelegte Immobilie langsamer abgeschrieben als ein Server, der womöglich schon nach wenigen Jahren ins Altmetall wandert.

Vor- und Nachteile von Investitions- und Betriebskosten

Investitionsausgaben haben für Unternehmen mehrere Vorteile, darunter:

- Stabilität: Die Kosten des Investitionsguts sind von Anfang an bekannt. Dies gilt sowohl für den Anschaffungspreis als auch für die Abschreibungen im Laufe der Zeit.

- Autonomie: Wenn ihr Hardware oder Software direkt kauft, habt ihr die volle Entscheidungsfreiheit darüber, wie ihr sie implementieren und einsetzen wollt. Ihr könnt also eure Infrastruktur ganz auf eure Anforderungen oder die aktuelle Marktlage zuschneiden.

- Kontinuität: Viele Nachteile im Zusammenhang mit abonnierten cloudbasierten IT-Services entfallen, wenn ihr in eigene Ausrüstung investiert. Kauft ihr beispielsweise eigene Server, müsst ihr euch nicht um Lizenzverlängerungen kümmern, wie es bei Mietservern der Fall wäre.

- Langfristiger Nutzen: Investitionsgüter leisten dem Unternehmen auf Jahre hinaus nützliche Dienste.

Investitionsausgaben gehen allerdings auch mit einigen Risiken einher, z. B.:

- Überkapazitäten: Bei der Bedarfsplanung für die Zukunft besteht immer die Gefahr, dass ihr letztlich mehr Kapazitäten einkauft, als ihr tatsächlich braucht, oder in Technologie investiert, die vor der vollen Amortisierung schon wieder veraltet ist.

- Anbieterbindung: Wenn ihr eigene Hardware kauft, bindet ihr euch damit möglicherweise fest an einen Anbieter. Das kann ein Nachteil sein, wenn ihr eure Infrastruktur später aufgrund neuer Anforderungen anpassen müsst oder wenn der Anbieter nicht hält, was er verspricht.

- Hohe Wartungskosten: Wenn euch eure technische Ausrüstung selbst gehört, müsst ihr euch auch um deren Wartung kümmern. Ihr müsst dann entweder eigenes Personal zu Wartungszwecken von anderen wichtigen Aufgaben abziehen oder neue Mitarbeiter einstellen –so oder so fallen zusätzliche Personalkosten an.

- Weniger Agilität: Wenn ihr euch langfristig an eine IT-Investition bindet, verpasst ihr womöglich den richtigen Zeitpunkt für die Umstellung auf neue, bessere Technologien und Ansätze. Dahinter steckt das Prinzip der versunkenen Kosten: Ihr habt bereits so viel Geld, Zeit und Arbeit in eine Sachanlage gesteckt, dass ihr euch nur schwerlich von ihr trennen könnt, selbst wenn der Markt es erfordert. Damit seid ihr agileren Mitbewerbern gegenüber im Nachteil.

Auch Betriebskosten haben zahlreiche Vorteile für Organisationen, beispielsweise:

- Geringeres Risiko: Ein Betriebskostenmodell für IT-Ressourcen und -Services ist mit weniger Risiken verbunden als ein Investitionskostenmodell. Wenn die Technik voranschreitet und sich der Markt verändert, könnt ihr auch euer Budget flexibel anpassen. Und wenn ihr mit dem Anbieter unzufrieden seid, habt ihr die Möglichkeit zum Wechsel, da ihr nicht an gekaufte IT-Infrastruktur gebunden seid.

- Geringere Wartungskosten: Grundlegende Wartungsaufgaben für gemietete IT-Ausrüstung übernimmt der Anbieter, sodass sich eure Mitarbeiter wertschöpfenden Aufgaben zuwenden können – beispielsweise der Verbesserung eurer Produkte.

- Kürzere Vorlaufzeiten: On-Demand-Services können die Zeit zur Bereitstellung eines Produkts von Monaten oder Jahren auf Tage oder sogar Stunden verkürzen. Das wirkt sich positiv auf die Kunden- und Mitarbeiterzufriedenheit aus.

- Flexiblere Architektur: Wenn ihr euch für ein IT-Abonnementmodell entscheidet, könnt ihr eure Architektur oder den Service bei Bedarf schnell und einfach neu konfigurieren. Und nach Abschluss oder Abbruch eines Projekts könnt ihr die dafür nötige Architektur außer Betrieb nehmen, ohne für Überkapazitäten bezahlen zu müssen.

- Flexiblere Budgetplanung: Pay-as-you-go- oder ähnliche Betriebskostenmodelle für IT-Ausstattung verschaffen euch mehr Spielraum für andere Finanzierungsbedarfe.

Betriebskosten haben auch Nachteile, hier die wichtigsten im Überblick:

- Weniger Kontrolle: Wenn ihr IT-Services zukauft, überlasst ihr die Kontrolle über Hardware, Betriebssystem und Wartung dem Anbieter. Meist überwiegen die Vorteile zwar die Risiken, aber zu Schwierigkeiten kann es trotzdem kommen, wenn der Anbieter euren Ansprüchen nicht gerecht wird, Serviceunterbrechungen nicht schnell genug behebt oder den Betrieb einstellt.

- Erhöhte Kosten: Die monatlichen Gebühren für ein Service-Abonnement mögen auf den ersten Blick attraktiv wirken, doch mit der Zeit läuft einiges an Kosten auf – in der Summe womöglich sogar mehr, als wenn ihr die IT-Ausrüstung gleich selbst angeschafft hättet.

- Komplizierte Prognosen: Pay-as-you-go-Modelle bieten zwar einige finanzielle Vorteile, erschweren aber mitunter die Kostenvorhersage, wenn die Nutzung von Monat zu Monat stark schwankt.

- Geringerer wahrgenommener Nutzen: Cloud-IT-Lösungen haftet der Makel einer gewissen Unbeständigkeit an. In den Augen von Führungskräften sind sie daher vielleicht weniger nützlich für das Unternehmen als eigene Hard- und Software.

So erstellt ihr eine Strategie für euer Unternehmen

Um herauszufinden, welche Kostenstrategie für euer Unternehmen am sinnvollsten wäre, solltet ihr euch zunächst folgende Fragen stellen:

- Hat euer Unternehmen derzeit eine Richtlinie für IT-Investitions-/Betriebskosten?

- Was wird in eurer Unternehmenskultur eher bewilligt: Investitionsausgaben oder Betriebskosten?

- Was kann sich euer Unternehmen leisten?

- Wie sieht die 10-Jahres-Planung eures Unternehmens aus?

- Wie viel kann euer Unternehmen zurzeit in IT investieren?

- Wie viel kostet ein Service, den ihr in Erwägung zieht, über die nächsten 10 Jahre, und wie hoch wären die Kosten, wenn ihr die nötige Ausrüstung für denselben Zeitraum selbst anschaffen würdet?

Viele Organisationen entscheiden sich letztlich für einen hybriden IT-Ansatz, d. h., sie kombinieren ihr lokales Rechenzentrum mit verschiedenen Cloud-Technologien. So können sie flexibel und strategisch entscheiden, was sie als Investitionsgut anschaffen und was sie als Vertragsleistung unter einem Betriebskostenmodell zukaufen wollen.

Wie werden sich Investitions- und Betriebskosten in Unternehmen künftig entwickeln?

Es ist damit zu rechnen, dass Unternehmen im IT-Bereich künftig verstärkt auf Betriebskostenmodelle setzen werden, da sie mit Blick auf die zunehmende Nutzung von Cloud-Lösungen ein entscheidendes Plus an Flexibilität und Agilität bieten. Betriebskosten lösen auch viele der Probleme, mit denen sich Unternehmen bei Investitionen in private Infrastruktur lange konfrontiert sahen. Das heißt nicht, dass das herkömmliche IT-Eigentümermodell komplett verschwinden wird, aber wahrscheinlich werden sich die heutigen Verhältnisse umkehren: Betriebskostenmodelle werden zur Norm und Investitionsausgaben werden strategischer getätigt.

Fazit: Flexible Budgetplanung setzt ein Verständnis von Investitions- und Betriebskosten voraus

Bei vielen IT-Produkten und -Dienstleistungen haben Unternehmen heute die Wahl zwischen fester Anschaffung als Investitionsgut oder Zukauf auf Betriebskostenbasis. Beide Ansätze haben ihre Vor- und Nachteile. Unternehmen sollten sich daher genau damit auseinandersetzen, welches Modell in welchem Geschäftsbereich die beste Lösung darstellt.

Ihr habt einen Fehler entdeckt oder eine Anregung? Bitte lasst es uns wissen und schreibt eine E-Mail an ssg-blogs@splunk.com.

Dieser Beitrag spiegelt nicht zwingend die Position, Strategie oder Meinung von Splunk wider.

Ähnliche Artikel

Über Splunk

Weltweit führende Unternehmen verlassen sich auf Splunk, ein Cisco-Unternehmen, um mit unserer Plattform für einheitliche Sicherheit und Observability, die auf branchenführender KI basiert, kontinuierlich ihre digitale Resilienz zu stärken.

Unsere Kunden vertrauen auf die preisgekrönten Security- und Observability-Lösungen von Splunk, um ihre komplexen digitalen Umgebungen ungeachtet ihrer Größenordnung zuverlässig zu sichern und verbessern.

Den Splunk-Blog abonnieren

Die neuesten Artikel von Splunk, direkt im eigenen Posteingang.